ARTYKUŁ #19

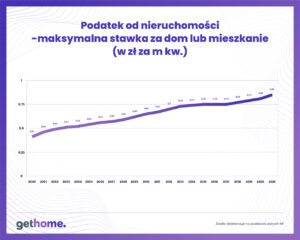

Jaki podatek od nieruchomości zapłacą w 2021 r. mieszkańcy największych miast?

W 2020 r. koszty utrzymania mieszkania rosły w tempie przeszło dwukrotnie szybszym od inflacji. Wiele wskazuje na to, że także w 2021 r. wydatki związane z utrzymaniem mieszkania będą najszybciej rosnącą pozycją w budżetach domowych wielu polskich rodzin. Już wkrótce przeszło 9 mln z nich dostanie decyzję o podwyżce podatku od nieruchomości.

Podatek od nieruchomości jest jednym ze składników kosztów utrzymania mieszkania lub domu. Według GUS, po 11 miesiącach były one o 7,4% wyższe niż w analogicznym okresie przed rokiem. Jest to jednak głównie efekt podwyżek opłaty za śmieci, która przez rok wzrosła średnio aż o 53,5%!

Co gorsza, włodarze wielu miast nie powiedzieli w tej sprawie ostatniego słowa. Ponadto w ogromnej większości z nich nie mieli skrupułów, aby podnieść stawki podatku od nieruchomości do maksymalnego poziomu, który na 2021 r. wyznaczył minister finansów. W praktyce to oznacza, że ok. 9 mln właścicieli mieszkań i domów musi się liczyć z ok. 4% podwyżką.

Budynki mieszkalne będą mogły być opodatkowane stawką 0,85 zł za m kw., zaś grunty pod takimi budynkami – 0,52 zł za m kw. Dla właściciela 200-metrowego domu położonego na działce o powierzchni tysiąca metrów kwadratowych oznacza to konieczność zapłacenia gminie podatku od nieruchomości w wysokości 690 zł. Będzie on wyższy od tegorocznego o 28 zł.

Ponieważ podatek od nieruchomości jest dochodem gmin, te nie muszą podwyższać dotychczasowych stawek, ani stosować maksymalnych. Sprawdziliśmy więc, jaką politykę w tym zakresie prowadzą władze największych miast. Okazuje się, że tylko radni Lublina zdecydowali się na „zamrożenie” tegorocznych stawek, które w dodatku są niższe od maksymalnych. Władze tego miasta zdają sobie bowiem sprawę, że z powodu pandemii koronawirusa wielu mieszkańców wpadło w tarapaty finansowe. W Lublinie liczą, że wpływy z tytułu podatku od nieruchomości uda się utrzymać m.in. dzięki nowym płatnikom, którzy zasiedlą wybudowane w tym roku mieszkania i domy.

Problem w tym, że skutki gospodarcze Covid-19 dają się też mocno we znaki samorządom. Żeby zbilansować zmniejszone dochody z wydatkami przede wszystkim szukają oszczędności. Poza tym stosunkowo prostym sposobem na łatanie finansów jest podniesienie podatków. Nie dziwi wiec, że w większości miast podjęto uchwały o zastosowaniu maksymalnych stawek. Są też jednak i takie miasta, w których właściciele domów i mieszkań dostaną podwyżkę, ale stawki podatku będą wciąż niższe od wskazanych przez ministra finansów. Co ciekawe, w Zielonej Górze niemal o połowę!

Artykuł powstał we współpracy zMarek Wielgo, ekspert portalu GetHome.pl

ARTYKUŁ #18

W pandemii deweloperzy hamują z budową mieszkań? Nic podobnego!

Firmy deweloperskie nie przestraszyły się koronawirusa i nadal wierzą w mocny popyt na mieszkania. Takie wnioski można wyciągnąć z informacji dotyczących skali budownictwa mieszkaniowego. Deweloperzy co prawda mocno przyhamowali z budowaniem w czasie pierwszego, wiosennego lockdownu, ale już latem nastąpiło odbicie w tym zakresie. Mimo wszystko jednak widać większą ostrożność co do planowania inwestycyjnej przyszłości. Liczba pozwoleń i zgłoszeń budowy, oraz mieszkań których budowę rozpoczęto – zmniejszyła się rok do roku.

Ostatnie dane nie obejmują jeszcze – z wiadomych względów – końcówki roku, ale z informacji, którymi już dysponuje Główny Urząd Statystyczny wynika, że w najbardziej kryzysowym roku od wielu lat – przez 10 miesięcy od stycznia do końca października – firmy deweloperskie oddały więcej mieszkań niż rok wcześniej.

Podaż mieszkań wzrosła w analizowanym okresie o 6,1 proc. rok do roku, przy czym podaż mieszkań przeznaczonych stricte na sprzedaż lub wynajem była nawet wyższa. Jak podaje GUS: “deweloperzy przekazali do eksploatacji 114,1 tys. mieszkań – o 9,3% więcej niż w analogicznym okresie 2019 r., natomiast inwestorzy indywidualni – 59,3 tys. mieszkań, tj. o 5,4% więcej”

Przeciętne mieszkanie (w budownictwie indywidualnym i przeznaczonym na sprzedaż) oddane w ciągu ostatnich 10 miesięcy miała 88,7 mkw. powierzchni użytkowej. To nieco więcej niż rok wcześniej, gdy przeciętne mieszkanie miało 88,6 mkw (133,8 mkw. w budynkach jednorodzinnych, 53,1 mkw. – w wielorodzinnych).

Strachy na lachy?

Z danych GUS wynika więc, że po trzech kwartałach roku budownictwo nadal jest mocno rozpędzone. Czy więc firmy deweloperskie faktycznie nie przestraszyły się pandemii?

Dane za pierwszą połowę roku, a więc obejmujące najbardziej kryzysowy czas jeśli chodzi o zatrzymanie gospodarki pokazują, że mocno hamowała również branża deweloperska. Co prawda w ciągu 6 mcy deweloperzy oddali do użytku o ponad 6 proc. mieszkań więcej niż przed rokiem, to jednak spadła liczba pozwoleń na budowę i bardzo mocno – liczba mieszkań, których budowę rozpoczęto. Jeśli chodzi o pozwolenia i zgłoszenia budowy – tych było mniej o 6 proc. względem analogicznego okresu roku ubiegłego, natomiast liczba mieszkań przeznaczonych na sprzedaż lub wynajem, których budowę rozpoczęto zmniejszyła się aż o 20 procent.

Widać więc, że w początkowym okresie pandemii hamowanie z inwestycjami było mocne. Z pewnością większy spadek liczby budów, które rozpoczęto wynikał w dużej mierze bezpośrednio z zarządzonego wówczas lockdownu, który stopował inwestycje.

W porównaniu do wiosny dane obejmujące również i jesień do końca października, pokazują że nastroje się poprawiały i zakres prowadzonych inwestycji się zwiększał. W ciągu 10 miesięcy roku liczba mieszkań, których budowę rozpoczęto była co prawda mniejsza niż w tym samym okresie roku ubiegłego, ale już nie o 20 a o nieco ponad 10 proc. To oczywiście ciągle wyraźny spadek dynamiki po stronie podaży, ale też widać, że w trakcie „pandemicznego” roku liczba inwestycji rosła. Jeśli chodzi o wydane pozwolenia na budowę: tu akurat mamy utrzymanie, a nawet pogłębienie tendencji z jesieni. Liczba wydanych pozwoleń w ciągu 10 mcy roku spadła o 9 proc. rok do roku.

Zachować równowagę

Ostatnie dane wskazują więc, że mimo wszystko branża deweloperska będzie starała się ograniczać front robót i podaż mieszkań. Z czego to może wynikać? Deweloperzy w ten sposób próbują uniknąć nadpodaży i zmiany cen. Zakładając, że jednak popyt będzie mniejszy, reagują ograniczeniem po stronie podaży. W ten sposób – przy zachowaniu równowagi między podażą i popytem uda się utrzymać ceny na dotychczasowych poziomie.

W kryzysowym roku 2020 ceny mieszkań w największych miastach nie tylko nie spadały, ale rosły. Z danych NBP za III kw. 2020 wynika, że na rynku pierwotnym stawki za 1 mkw. mieszkania wzrosły we wszystkich wiodących miastach.

W Warszawie 1 mkw. nowego mieszkania w III kw. 2020 kosztował średnio już 10184 zł, więcej o 700 zł w porównaniu do wcześniejszego kwartału i więcej aż o 1000 zł w porównaniu do tego samego okresu rok wcześniej.

W Krakowie średnia cen w III kw. 2020 wynosiła 8838 zł i była o 1050 zł wyższa niż rok wcześniej. W Gdańsku za nowe mieszkania płaciło się 9000 zł – o 500 zł więcej niż rok wcześniej. We Wrocławiu z kolei skala podwyżek rok do roku wyniosła średnio 460 zł na metrze kwadratowym. Za 1 mkw. mieszkania płaciło się tam w analizowanym okresie 8100 zł.

Podsumowanie

Jeśli więc wziąć pod uwagę same ceny jako pewne odbicie sytuacji rynkowej, można powiedzieć, że na rynku mieszkaniowym dewastującego wpływu pandemii na razie nie widać. Byłby to jednak obraz nieprawdziwy. Należy pamiętać, że rynek nieruchomości reaguje z opóźnieniem na procesy gospodarcze. Duża podaż mieszkań na pewno wynikała z faktu, że firmy zostały zaskoczone kryzysem na etapie silnej hossy na rynku, gdy popyt był bardzo mocny, ceny mocno też rosły, podobnie jak podaż. Widoczne w danych GUS ograniczenie pozwoleń na budowę pokazuje, że jednak branża przygotowuje się na spowolnienie. Ograniczenie podaży ma być reakcją na zmianę sytuacji rynkowej.

Artykuł powstał we współpracy z ekspertem portalu GetHome.pl

ARTYKUŁ #17

II fala Covid a rynek nieruchomości…

Koronawirus znów zatrząsł polskim rynkiem nieruchomości, choć tym razem tego trzęsienia spodziewała się cała gospodarka. Mimo świadomości i przygotowań, wiele gałęzi polskiej gospodarki nie utrzymało obciążeń kolejnych restrykcji rządu, co przełożyło się również na sytuację w pozostałych sektorach. Jak II fala COVID-19 wpłynęła na rynek nieruchomości w Polsce? Czy pojawiły się szczególne utrudnienia? Odpowiadamy.

Przygotowania rynku nieruchomości na II falę

Epidemia COVID-19 na początku 2020 r. wymagała od wszystkich całkowitej zmiany codziennej rzeczywistości. Liczne restrykcje rządowe dotyczyły nie tylko podmiotów gospodarczych, ale również codziennego życia, co bezpośrednio przełożyło się na zmianę konsumenckich wyborów. Zdecydowany spadek popytu na rynku, mniejsza skłonność ludzi do dużych wydatków, niepewna przyszłość, maksymalne ograniczenie kontaktu – to wszystko znacząco wpłynęło na rynek nieruchomości w Polsce i na świecie. Do nowej rzeczywistości musiały przystosować się wszystkie przedsiębiorstwa, bez wyjątku. Praca zdalna zapukała do drzwi agentów nieruchomości, którzy spotkania, a nawet prezentacje mieszkań i domów byli zmuszeni przenieść do świata online. Agencje nieruchomości wróciły do dużej aktywności w Social Mediach, starając się o jak najlepszy kontakt z klientami. Niektórzy szukali kreatywnych rozwiązań, które pozwalały w zgodzie z nowymi przepisami oraz sytuacją epidemiologiczną upraszczać formę spotkań biznesowych w świecie realnym. Eksperci biur nieruchomości poznali również nowe preferencje swoich klientów i dokonując dogłębnych analiz mogli przygotować predykcję na kolejne miesiąca. Przykłady innych państw oraz badania specjalistów zapowiadały także II falę epidemii COVID-19 na jesień 2020 roku. Czy jednak to wszystko wystarczyło, by branża nieruchomości mogła pewnie przejść ten okres?

Jaka obecnie sytuacja panuje na rynku nieruchomości?

Choć na dokładne wyniki statystyczne rynku musimy jeszcze chwilę poczekać, to już widać pewne skutki kolejnej fali koronawirusa. Przede wszystkim odnotowujemy to w trendach konsumenckich. Ludzie ograniczyli zakupy nieruchomości na wynajem, co wynika z najniższego popytu na wynajem mieszkań od lat. Wzrosło natomiast zainteresowanie kupnem nieruchomości z tarasem, ogrodem, czy w pobliżu terenów zielonych. Nie doszło również do znacznych zmian w zakresie cen nieruchomości, których od marca wyczekiwało wielu klientów. II fala COVID-19 podobnie jak I i towarzyszące im restrykcję wpłynęły drastycznie na branżę gastronomiczną, handlową i turystyczną. W konsekwencji wiele przedsiębiorstw musiało zakończyć działalność oraz zrezygnować z najmu lokali użytkowych. Z kolei w przypadku turystyki, ograniczenia w wynajmie krótkoterminowym zmusiły wiele obiektów do zmiany działalności i rebrandingu. Tym samym, należy podkreślić, że obecna sytuacja na rynku nieruchomości nie jest dobra. Wśród pozytywów można jedynie uznać wzrost popytu na rynku w porównaniu z okresem I fali koronawirusa. Jest to jednak wypadkowa większej świadomości ludzi i odpowiednich przygotowań branży. W ankiecie portalu GetHome.pl na temat rynku warszawskiego, można zauważyć tę dysproporcję względem sytuacji biur nieruchomości. Dla jednych październik był najlepszym miesiącem sprzedaży w tym roku, dla innych to właśnie wtedy zaczęły się kolejne spadki. Wszystko zależy oczywiście od specyfiki klientów, strategii i odpowiedniego przygotowania agencji.

Jak ostatecznie będzie wyglądała sytuacja na rynku nieruchomości na koniec 2020 roku? Wszyscy czekamy na najnowsze dane oraz eksperckie prognozy dotyczące 2021 roku, którego oczekujemy z wielkimi nadziejami.

Artykuł powstał we współpracy z GetHome.pl – portalem mieszkań, domów i działek na sprzedaż i wynajem.

ARTYKUŁ #16

Jak wybrać mieszkanie do wynajęcia?

Osoby, które planują wynająć mieszkanie – zwłaszcza jeśli będą to robić po raz pierwszy – powinny pamiętać o kilku kwestiach. Istotne jest nie tylko sprawdzenie stanu nieruchomości, ale również – dokładne zapoznanie się z treścią umowy najmu.

Gdzie szukać ofert i czym się kierować?

Ogłoszeń należy szukać przede wszystkim na portalach publikujących oferty sprzedaży i wynajmu nieruchomości. Możliwości jest jednak znacznie więcej – warto zajrzeć także na lokalne portale z ogłoszeniami czy na grupy w mediach społecznościowych. Nierzadko informację o mieszkaniu do wynajęcia można znaleźć też w regionalnej prasie.

Czym kierować się przy ocenie oferty? W pierwszej kolejności warto ustalić maksymalną kwotę, którą przyszły najemca jest w stanie płacić. Należy jednocześnie pamiętać, że właściciele nieruchomości do wynajęcia zazwyczaj osobno podają w ogłoszeniu informację o wysokości odstępnego, czynszu i rachunków – nierzadko nawet pomijając szacunkową wysokość tych ostatnich. Warto mieć to na uwadze.

Dodatkowo koniecznie należy sprawdzić, czy wynajmujący żąda uiszczenia kaucji przy podpisywaniu umowy. A jeśli tak – czy jest to kaucja zwrotna i w jakich sytuacjach właściciel nieruchomości zastrzega sobie prawo do jej zatrzymania (w całości lub części). Warto pamiętać, że kaucja to rodzaj zabezpieczenia dla wynajmującego – jeśli lokator wyrządzi szkody w mieszkaniu, to zazwyczaj ich naprawienie pokrywa się właśnie środkami z kaucji.

Przed podpisaniem umowy warto dokładnie sprawdzić stan mieszkania

Przyszły najemca, po dokonaniu decyzji o wynajęciu konkretnego mieszkania, powinien – jeszcze przed podpisaniem umowy – dokładnie zweryfikować jego stan. Warto sprawdzić zwłaszcza działanie wszystkich sprzętów AGD i RTV, a także zwrócić uwagę na ewentualne szkody wyrządzone przez poprzednich lokatorów (np. ubytki w meblach). Dobrze też dokładnie sfotografować mieszkanie. To ważne m.in. ze względu na wcześniej wspomnianą kaucję. Po zakończeniu okresu trwania umowy najemcy będzie łatwiej udowodnić, że nie wyrządził żadnych dodatkowych szkód, których naprawa musiałaby zostać pokryta właśnie ze środków z kaucji.

Umowa najmu: na co zwrócić uwagę?

Ostatnim krokiem jest podpisanie umowy najmu – niektórzy wynajmujący nalegają na zawarcie umowy najmu okazjonalnego. Warto jednocześnie pamiętać, że z punktu widzenia uczciwego najemcy nie ma większego znaczenia, którą umowę podpisze – umowa najmu okazjonalnego ma chronić wynajmującego przed nieuczciwymi lokatorami, którzy np. nie płacą rachunków lub nie chcą opuścić mieszkania po zakończeniu trwania okresu umowy. Jedynym problemem dla najemcy może być wskazanie w umowie innego lokalu, do którego wyprowadzi w razie złamania warunków umowy.

Przed podpisaniem umowy najmu – niezależnie od jej rodzaju – należy zweryfikować, czy wstępne ustalenia z wynajmującym znajdują odzwierciedlenie w zapisach umowy. Oprócz tego konieczne jest też sprawdzenie, czy w razie awarii sprzętów najemca będzie musiał pokryć koszt ich naprawy z własnej kieszeni. Każdą wątpliwość należy zgłosić wynajmującemu. Umowa musi być skonstruowana w sposób niebudzący jakichkolwiek zastrzeżeń – dla obu stron.

Materiał powstał we współpracy z GetHome.pl – portalem mieszkań, domów i działek na sprzedaż i wynajem.

ARTYKUŁ #15

Cena kredytu jesienią 2020 – sprawdzamy marże i oprocentowanie

Kredyt mieszkaniowy w czasach zarazy? Sprawdzamy jakie warunki banki oferują swoim klientom jesienią. Czy w związku z wyraźnym spadkiem popytu na kredyty w II kwartale roku, zdecydowały się nieco poluzować politykę w tym zakresie?

Z ostatniego raportu Amron Sarfin dla Związku Banków Polskich za II kw. 2020, a więc za okres przypadający na tzw. lockdown, czyli zamknięcie gospodarki i życia społecznego, w analizowanym okresie liczba udzielonych kredytów mieszkaniowych przekroczyła poziom 45 tys. i była o blisko 20 proc. nisza niż w pierwszym kwartale, to samo dotyczy wartości udzielonych kredytów. Wyraźny spadek akcji kredytowej widoczny jest również przy porównaniu rok do roku.

Eksperci mimo to mają nadzieję, że tąpnięcie w akcji kredytowej nie będzie bardzo mocne, zwłaszcza, że zeszły rok był rekordowy. Wg Amron-Sarfin jest możliwe, by obecne 12 miesięcy zamknąć wynikiem akcji kredytowej na poziomie o 12-15 proc. niższym niż w 2019 roku, co byłoby rezultatem umiarkowanie optymistycznym, biorąc pod uwagę okoliczności. Na optymizm bankowców przekłada się fakt, że już w miesiącach letnich zauważono odbicie w akcji kredytowej. Kluczowe będą oczywiście jednak pozostałe miesiące.

W II kwartale 2020 banki zaostrzyły wymogi w zakresie dostępności kredytów mieszkaniowych. Przede wszystkim wzrósł minimalny wymagany wkład własny bez dodatkowych zabezpieczeń – z 20 do 30 procent wartości nieruchomości. Bankowcy znacznie ograniczyli również możliwości finansowania dla osób zarabiających na umowach cywilnoprawnych i w ramach działalności gospodarczej, a także w tych sektorach gospodarki, które mogą ucierpieć na kolejnym lockdownie – m.in. w gastronomii, fryzjerstwie czy turystyce.

W analizowanym okresie średnia marża ofertowa kredytu hipotecznego wyniosła 2,25%, a WIBOR pozostawał na poziomie 0,26 proc. Jak jest obecnie?

Kredyty – jesień 2020

Z informacji instytucji finansowych przede wszystkim wynika, że banki dość wyraźnie złagodziły swoją politykę odnośnie wkładu własnego. Część instytucji znów akceptuje 10 procentowy wkład, pojawiły się też oferty dla samozatrudnionych i osób na umowach cywilnoprawnych.

Są również i promocje skierowane do klientów, co oznacza, że banki postanowiły odrobić przynajmniej część start z wiosny. Obecnie już wszystkie banki, przynajmniej w ofertach promocyjnych, zmniejszyły swoje wymogi w zakresie wkładu własnego, jednak uzyskanie dobrych warunków kredytowania obwarowane jest wieloma wymogami m.in. posiadaniem konta w danym banku itp.

Ciągle też niewielka liczba instytucji finansuje kredyty z wkładem wynoszącym jedynie 10 proc. Takich kredytów udzielają obecnie: Bank Millenium, Alior Bank, Santander Bank, Credit Agricole i mBank.

Ile kosztują kredyty?

Im niższy wkład, tym są oczywiście droższe. Marże dla kredytów z wkładem na poziomie 10 proc. przekraczają już najczęściej 3 proc. Mimo to jednak całość oprocentowania będzie i tak niska biorcą pod uwagę , że aktualnie (początek października 2020) WIBOR 3M jeszcze spadł od czerwca o 6 punktów bazowych, do poziomu 0,22 proc. Tym samym najczęściej oprocentowanie kredytu z najniższym możliwym wkładem nie przekracza 3,30 proc.

Przeciętne marże kredytowe, przy wkładzie własnym na poziomie 20 proc., na okres 30 lat wynoszą obecnie około 2,5 proc. Najniższe zaczynają się od niecałych dwóch procent.

Zakładając, że zadłużamy się na okres 30 lat, w ratach równych, na kwotę 300 tysięcy złotych, a nasz wkład własny wynosi 20 proc., to średnie raty kredytów będących w ofertach banków wyniosą aktualnie 1150 – 1250 zł miesięcznie. Jeśli chodzi o całkowity koszt kredytu, to przy kwocie 300 tysięcy złotych i warunkach, jakie podaliśmy, wyniesie on od około 110 tysięcy złotych w najtańszych ofertach do nawet ponad 200 tysięcy w najdroższych.

Warto więc dobrze przejrzeć aktualne promocje i produkty w ofertach banków, pamiętając jednak, że wysokość marży to nie wszystko. Bardzo często uzyskanie odpowiednich warunków wiąże się z koniecznością np. wykupienia polisy na życie, ubezpieczenia pomostowego, opłacenia czasem wysokiej prowizji czy ubezpieczenia niskiego wkładu. Wszystko to przekłada się finalnie na koszty kredytowania.

Co dalej z rynkiem kredytowym? Dziś ciężko powiedzieć, bo „karty” rozdaje tu pandemia. Jeśli nie dojdzie do lockdownu podobnego do tego z wiosny, który po prostu fizycznie „zablokował” dostęp ludzi do banków, być może finalnie na koniec roku uda się ograniczyć negatywne skutki pandemii. Należy pamiętać, że mimo pewnego poluzowania rygorów kredytowych, ciągle furtka do bankowego finansowania nie jest tak otwarta, jak było to wcześniej – zwłaszcza, gdy nie zarabiamy na podstawie umowy o pracę, a jesteśmy na własnej działalności.

Jeśli nie są to usługi dla byłego pracodawcy lub w branży, w której działaliśmy dotychczas – powinniśmy prowadzić firmę przynajmniej przez rok i z zeznaniem podatkowym rozpocząć starania o kredyt. Jeśli kontynuujemy wcześniejszą działalność, ale już na działalności, ten czas może być mniejszy – przeciętnie 6 miesięcy, ale w aktualnym okresie banki mogą zaostrzać wymagania w tym zakresie.

Artykuł powstał we współpracy z ekspertem portalu GetHome.pl, GetHome.pl.

ARTYKUŁ #14

Rynek wynajmu mieszkań w Polsce – jesień 2020 – Sytuacja na rynku wynajmu mieszkań w Polsce – agenci nieruchomości dla Gethome

Pandemia COVID-19 odciska znaczne piętno na rynku nieruchomości. Wynajem mieszkań w największych miastach stanął przed dużym wyzwaniem, szczególnie z powodu zdalnego nauczania na uczelniach. Jak wyglądała sytuacja na rynku wynajmu w miesiącach sierpień-wrzesień? Zapytaliśmy o to przedstawicieli współpracujących z nami agencji nieruchomości. Ich analizę koniunktury – w porównaniu do zeszłego roku – prezentujemy poniżej.

Łukasz Wróbel – Właściciel biura NEW HOUSE, Olsztyn:

– W porównaniu z sierpniem i wrześniem zeszłego roku obserwujemy około 50% spadek liczby zapytań osób poszukujących mieszkań do wynajęcia. Przekłada się to na taki właśnie spadek sfinalizowanych transakcji tego typu. Pamiętajmy, że Olsztyn jest miastem akademickim, a studenci będą uczyć się zdalnie. Mamy obecnie przewagę podaży mieszkań na wynajem nad popytem na nie. Bardzo dobrze ma się natomiast rynek mieszkań do wynajęcia w wysokim, vipowskim standardzie w prestiżowych lokalizacjach. Wynajmują je głównie firmy bądź osoby, które planują związać się z Olsztynem na dłużej.

Paweł Koronkiewicz – Właściciel biura Estate Polska, Trójmiasto:

– W sierpniu oraz wrześniu zauważyliśmy znaczącą różnice w porównaniu do analogicznych okresów z lat poprzednich, jeśli chodzi o rynek wynajmu mieszkań w Trójmieście. Przy jednoczesnym wzroście podaży, popyt na wynajem znacząco spadł. Przyczyną tej sytuacji jest pokłosie pandemii COVID-19. Zmniejszony popyt wynika przede wszystkim z tego, że większość uczelni wybrała model nauczania zdalnego. W związku z tym wielu studentów nie szuka nowego lokum bądź nie przedłuża dotychczasowych umów najmu.

W Trójmieście, w porównaniu do innych dużych miast w Polsce, bardzo dużą część mieszkań na wynajem stanowią mieszkania wynajmowane krótkoterminowo (poprzez portale takie jak airbnb, czy booking). Jednak w związku z COVID-19 wielu właścicieli takich mieszkań przerzuciło się na wynajem długoterminowy już na początku czerwca, zwiększając tym samym podaż na rynku. Dodatkowo, znaczna część wynajmujących swoje mieszkania na doby (planujących wynajem krótkoterminowy w tym roku) w miesiącach lipiec/sierpień zaczęła jednak wybierać opcję długoterminowego najmu. Wynika to z faktu, że okazało się, iż przychody generowane z najmu krótkoterminowego w poprzednich latach były o 50%, a w niektórych przypadkach nawet 67% większe.

Konsekwencją powyższych zmian popytowo-podażowych jest spadek cen za wynajem długoterminowy o średnio 10- 20%. W rozpatrywanym okresie do naszego biura odezwało się wielu właścicieli nieruchomości, którzy mają problemy z wynajmem na własna rękę.

Monika Janusz – Dyrektor ds. Sprzedaży JOT-BE Nieruchomości, Wrocław:

– Nieznana dotychczas rzeczywistość, wywołana pandemią koronawirusa, wpłynęła na pogorszenie się sytuacji właścicieli mieszkań oferowanych na wynajem, szczególnie tych, którzy oferowali swoje mieszkania dla studentów. Wpływ na to miała przede wszystkim decyzja większości wyższych uczelni we Wrocławiu o przejściu na model nauki zdalnej, co w większości przypadków spowodowało pozostanie studentów w rodzinnych domach. Tylko część młodych ludzi powróciła do Wrocławia, aby rozpocząć lub kontynuować studia.

Zmniejszone zainteresowanie najmem mieszkań odbiło się na wysokości czynszu w ofertach lokali na wynajem. Właściciele mieszkań, którzy w odpowiednim czasie zaufali doświadczonemu pośrednikowi i obniżyli czynsz (nawet o 20%), wynajęli swoje nieruchomości. Często najemcami byli studenci, którzy mimo zmniejszenia ilości godzin na uczelniach, zdecydowali się na przyjazd do miasta, np. ze względu na podjęcie pracy.

Nie najlepszej sytuacji na rynku nieruchomości nie pomaga fakt, że na portalach agregujących informacje handlowe dotyczące nieruchomości na wynajem, widoczna jest spora ilość ofert o mocno zawyżonych cenach, które kreują u właścicieli mieszkań błędne wyobrażenie o aktualnej kondycji rynku najmu w zakresie potencjalnych przychodów możliwych do uzyskania z wynajęcia, przez co narażają się na wydłużony czas pozyskania najemcy. W tej sytuacji nieoceniona jest pomoc pośrednika znającego rynek i realia jakie go kształtują. Niewątpliwie zbyt duża podaż na rynku najmu względem zmniejszonego popytu będzie skutkować obniżeniem czynszu najmu.

Adam Jakubczak – Właściciel biura AJ Promotion – Twoje biuro nieruchomości, Łódź:

– Jako łódzkie biuro nieruchomości zajmujące się głównie wynajmem mieszkań, dostrzegliśmy w miesiącach sierpień – wrzesień zmianę na rynku w porównaniu z rokiem poprzednim. Odnotowaliśmy wyraźny spadek zainteresowania mieszkaniami studenckimi, w tym podzielonymi na pokoje, jak również niskobudżetowymi mieszkaniami dla obcokrajowców. Spowodowane jest to znacznym ograniczeniem zajęć stacjonarnych na większości uczelni wyższych w Łodzi. Wyjątek stanowią tutaj studenci Uniwersytetu Medycznego, którzy mają wprowadzony model hybrydowy.

Nastąpił natomiast wzrost popytu na mieszkania o podwyższonym standardzie dla pracowników łódzkich korporacji, choć i w tym sektorze zauważalny jest spadek kwot najmu. Niemniej jednak obniżka cen mogła być także spowodowana dużą ilością mieszkań, które trafiły na rynek z oddanych inwestycji na początku 2020 roku. Zaobserwowaliśmy także wzrost wynajmów krótkoterminowych od trzech do sześciu miesięcy. Podsumowując, przede wszystkim mieszkania o dobrym standardzie, jak i w okazyjnych cenach cieszą się dużym zainteresowaniem. Klienci podchodzą z większą uwagą do zaciąganych zobowiązań.

Adrianna Franczewska-Krupa – Właścicielka biura FRANCZEWSKA Nieruchomości, Lublin:

– Rynek najmu w Lublinie opiera się w znacznej części na wynajmie mieszkań dla studentów. W Lublinie mamy wiele uczelni wyższych: KUL, UMCS, Uniwersytet Przyrodniczy, Akademia Medyczna, Politechnika Lubelska oraz WSPiA, WSEI, WSSP. Ze względu na pandemię sporo uczelni nie powróciło do stacjonarnych wykładów, a studia toczą się częściowo trybem zdalnym. Sytuacja ta przełożyła się na rynek najmu długoterminowego.

Proces wynajmu mieszkań jest dłuższy niż w poprzednich latach. Zaobserwowaliśmy, że ze względu na niepewność o powrocie trybu stacjonarnego i ewentualności wprowadzenia ograniczeń przez rząd, decyzje podejmowane są w ostatniej chwili. W poprzednich latach od lipca obserwowaliśmy wzrost cen najmu. Obecna sytuacja wpłynęła na lekką korektę cen. Nie dotyczy to wynajmu domów, bo tu nadal jest wysokie zainteresowanie.

Kolejną grupą najemców są rodziny i pojedynczy lokatorzy. Szersza oferta na rynku najmu spowodowała, że coraz częściej decydują się oni na zmiany. Widzimy tendencję podnoszenia standardu miejsca zamieszkania, ale są i klienci szukający mniejszych i tańszych niż dotychczas mieszkań.

Rynek wynajmu rozwija się w Polsce dość dobrze. Polacy wolą inwestować pieniądze w nieruchomości, bo to obecnie jedyna słuszna alternatywa dla bankowych lokat. Zakładając nawet, że mieszkanie nie będzie wynajmowane od razu, nadal jest to doskonała inwestycja. Wprowadzane zmiany przepisów spowodują kolejne podwyżki cen mieszkań.

Z przeprowadzonych przeze mnie analiz wynika, że pomimo informacji, jakie pojawiły się w mediach o nieistnieniu po pandemii lubelskiego rynku najmu krótkoterminowego, ma on się całkiem dobrze. Ze względów bezpieczeństwa turyści częściej, niż z hoteli korzystają z prywatnego wynajmu całych mieszkań.

Tomasz Obarski – Warszawski Agent Nieruchomości, Warszawa:

– W Warszawie notujemy wyraźny spadek wynajmu mieszkań, zwłaszcza 3 pokojowego i więcej. Kawalerki oraz mieszkania dwupokojowe w dobrej lokalizacji znajdują dość szybko najemcę, pod warunkiem że są w dobrym stanie oraz cenie (5 do 10% taniej niż rok temu). Spora część najemców wykorzystuje sytuację do zmiany mieszkania ze starego budownictwa na nowe. Dużo osób wyjechało z Warszawy do rodzinnych domów podczas lockdownu, pracowały zdalnie i nie wróciły jeżeli nie musiały. Dużo uczelni także wprowadziło zdalne nauczanie. Większe mieszkania chętniej są wynajmowane na pokoje lub przez grupy studentów – zwłaszcza z zagranicy, głównie z Azji oraz Afryki.

Spadek najmu krótkoterminowego również miał spory wpływ na najem długoterminowy, zwłaszcza ten przeznaczony na turystykę. Dużo takich lokali zmieniło przeznaczenie na najem długoterminowy. Osoby zajmujące się wynajmem krótkoterminowym na cele biznesowe (delegacje pracowników firm) ma się dobrze.

Sytuacja może się niedługo zmienić, ponieważ coraz więcej mieszkań jest wycofywana z rynku na cele kwarantanny osób z wykrytym Covid-19 dla rodzin właścicieli, a często również w ramach akcji Mieszkanie dla Medyka.

Marcin Zając – Specjalista ds. Sprzedaży i Wynajmu Nieruchomości Nowodworski Estates, Kraków:

– Tak, nastąpił pewien spadek zainteresowania wynajmem mieszkań. Ostatnie lata były czasem hossy na rynku wynajmu nieruchomości. Tysiące mieszkań były wówczas wynajmowane krótko- (głównie turystom) i długoterminowo. W czasie pandemii większość nieruchomości z wynajmu krótkoterminowego trafiła na rynek wynajmu długoterminowego, co spowodowało duży wzrost podaży mieszkań w dość krótkim czasie, przy jednoczesnym spadku popytu. Połączenie cięć budżetowych w wielu firmach z ograniczonym ruchem międzynarodowym sprawiło, że w tym roku napływ nowych najemców krajowych i zagranicznych był mniejszy niż rok temu. W związku z tym, wielu właścicieli mieszkań uznało, że jest gotowych obniżyć swoje oczekiwania wobec czynszu wynajmu nieruchomości, zamiast utrzymywać je puste, dlatego ceny najmu się obniżyły.

Do tej pory lokalizacja nieruchomości miała bardzo duże znaczenie. W czasie COVID-19 i przejścia przez wiele firm na pracę zdalną, z perspektywy najemców przestała być tak ważnym kryterium wyboru. Większego znaczenia nabrały walory użytkowe, takie jak dodatkowe pomieszczenie (możliwe do adaptacji pod domowe biuro), duży taras czy bliskość terenów zielonych, a mieszkania z prywatnymi ogrodami wynajmowaliśmy praktycznie od ręki. Najemcy, których umowa dobiegała końca, często zmieniali nieruchomość na taką, która w większym stopniu odpowiadała ich potrzebom lub na podobną, ale tańszą.

We wrześniu zaobserwowaliśmy skokowy wzrost zainteresowania ofertami spowodowany powrotem części studentów na uczelnie. W poprzednich latach poszukiwania mieszkań rozpoczynali oni już w lipcu, jednak w tym roku intensywna kumulacja nastąpiła dopiero miesiąc przed rozpoczęciem roku akademickiego. Był to dobry moment na wynajęcie mieszkań zlokalizowanych w rozsądnej odległości od uczelni lub z dogodnym dostępem do komunikacji miejskiej. Zadowoleni są studenci międzynarodowi, szczególnie z krajów o wysokich zarobkach, którzy w tym roku mogli wybierać wśród ofert mieszkań przeznaczonych wcześniej dla turystów – w prestiżowych, nowoczesnych inwestycjach i wysokim standardzie wykończenia wnętrz.

Łukasz Bittner – Współwłaściciel biura nieruchomości INVENTUM, Poznań:

– Poznań jest miastem akademickim, w którym co roku około 30 tys. studentów rozpoczyna naukę. Z czego wiele osób przyjeżdża z daleka i poszukuje miejsca do zamieszkania. Przed pandemią COVID-19, czas od połowy lipca do połowy września był zawsze bardzo intensywnym okresem i wszystkie pokoje mieliśmy wynajęte na kolejne 12 miesięcy. Obecnie mamy jeszcze wolne 15% pokoi, którymi dysponujemy. Wynika to z faktu, że wiele uczelni podjęło decyzję o prowadzeniu zajęć online, przynajmniej w pierwszym semestrze.

Ceny za pokoje są mniej więcej na zbliżonym poziomie przy uczelniach, które prowadzą zajęcia stacjonarne a spadły, nawet o 10% w przypadku pokoi, dedykowanych studentom uczelni, które będą zajęcia prowadzić zdalnie. Wydaje się jednak, że obniżanie dalsze ceny, nie wpłynie na ich wynajem, po prostu brak jest studentów. Co do mieszkań na wynajem to ceny raczej pozostały na poprzednich poziomach. Znaczna większość mieszkań została ponownie wynajęta tym samym osobom, na warunkach z ubiegłych lat. A nowe oferty najdalej w ciągu miesiąca znajdowały swoich najemców.

Należy jednak zaznaczyć, że biorąc pod uwagę wzrost inflacji, dochód netto właścicieli, nawet przy utrzymaniu ceny z ubiegłego roku był niższy. Choć większość tych mieszkań zakupiona została na kredyt hipoteczny, którego rata z powodu obniżki stóp procentowych, uległa obniżeniu. Czyli właściciele i tak powinni być zadowoleni per saldo.

Drugą ważną kwestią jest fakt, że w wyniku COVID-19 bardzo ucierpiał rynek najmu krótkoterminowego i część osób przeniosła swoje nieruchomości na rynek najmu długoterminowego. A wiadomo, że jak zwiększa się podaż, a zmniejsza popyt to albo odbija się to na cenie produktu, albo na czasie, kiedy następuje jego wynajęcie w tym przypadku.

Reasumując, w Poznaniu, z punktu naszych doświadczeń, rynek najmu jest raczej stabilny. Ceny właściwie utrzymują się na poprzednich poziomach, co najwyżej trzeba dłużej poczekać na zainteresowanych. Wszyscy też czekamy na ruch uczelni i na powrót studentów. Wówczas mieszkania jeszcze niewynajęte, powinny szybko znaleźć swoich najemców, a drugim krokiem będzie zapewne wzrost cen, choć też raczej delikatny.

Jak sytuacja na rynku nieruchomości wyglądała w całej Polsce? O podsumowanie warunków wynajmu mieszkań w tym trudnym okresie poprosiliśmy Ewelinę Staruch – Analityka Rynku Nieruchomości Centrum AMRON.

– Pośrednicy w obrocie nieruchomościami aktywnie uczestniczą w kształtowaniu trendów na lokalnych rynkach mieszkaniowych największych miast w Polsce. Specyfika zawodu wymusza na tej grupie specjalistów orientację w bieżącej sytuacji rynkowej i reakcję na zmiany w popycie i podaży, dlatego ich ocena koniunktury jest w branży nieruchomościowej niezwykle istotna. Pośrednicy zgodnie twierdzą, że w sierpniu i wrześniu zainteresowanie najmem było zauważalnie mniejsze niż rok temu, natomiast ceny utrzymały się na tym samym poziomie bądź spadły w zależności od segmentu rynku najmu.

Najwyższy odsetek najemców stanowią osoby młode, dla których zakup własnego mieszkania jest często nieosiągalny ze względów finansowych. Druga połowa studenckich wakacji to okres, kiedy podpisywanych jest najwięcej umów najmu długoterminowego przede wszystkim z powodu zbliżającego się roku akademickiego. Pandemia COVID-19 postawiła jednak pod znakiem zapytania powrót studentów na uczelnie, dlatego część z nich wstrzymywała się z decyzją o zakwaterowaniu do ostatniej chwili. Ostateczna wiadomość o wprowadzeniu zdalnego trybu nauczania zapewne skłoniła sporą grupę młodych osób do pozostania w domu rodzinnym.

Badanie „Studenci na rynku nieruchomości 2020” Centrum AMRON wykazało, że po wybuchu pandemii 27% studentów wyprowadziło się z miasta studiowania, natomiast w przypadku 30% ankietowanych opłata za najem obniżyła się. Zdalny tryb studiów i pracy, ale także odpływ obcokrajowców z pewnością spowodowały zmniejszenie zainteresowania najmem. W sierpniu popyt w największych miastach był nawet o połowę niższy niż przed rokiem, natomiast we wrześniu zaobserwowano poprawę, gdyż spadek wyniósł około 20%. Największy udział najemców długoterminowych stanowią obecnie osoby studiujące hybrydowo oraz młode osoby pracujące stacjonarnie.

Baza ofert najmu długoterminowego w sierpniu i wrześniu niewątpliwie powiększyła się w porównaniu do analogicznego okresu roku ubiegłego. Przyczynami tego mogły być trudności ze znalezieniem nowych lokatorów po wypowiedzeniu umów, a także konwersja przeznaczenia mieszkań z najmu na doby na najem średnio- lub długoterminowy. Zmiana proporcji pomiędzy podażą a popytem przyczyniła się do nieznacznych spadków średnich cen w największych miastach przeważnie o kilka procent w odniesieniu do roku poprzedniego. Doprowadziło to także do zwiększenia liczby pustostanów na rynku.

Pojawienie się czarnego łabędzia w postaci pandemii zdecydowanie bardziej dotknęło najem krótkoterminowy, który po kilkuletnim okresie prosperity przechodzi kryzys. Podsumowując, wynajmujący muszą przystosować się do obecnie panujących realiów rynkowych i niejednokrotnie zmienić przeznaczenie przedmiotu najmu lub otworzyć się na negocjacje stawki czynszu.

ARTYKUŁ #13

Jak przygotować się do zakupu mieszkania pod wynajem?

Zakup nieruchomości to jedna z najpopularniejszych form inwestycji w Polsce. Jej największym atutem jest z pewnością stabilność cen podmiotu oraz duży wachlarz możliwości. Coraz częstszą formą inwestycji staje się zakup nieruchomości pod wynajem. Umiejętnie wybrane mieszkanie oraz stworzenie odpowiedniej oferty wynajmu pozwala na szybki zwrot kosztów oraz stabilność finansową. Jak należycie przygotować się do zakupu takiego lokalu? Podpowiadamy.

Analiza rynku mieszkań

Przy zakupie mieszkania pod wynajem, warto najpierw przeanalizować sytuację rynkową. Jeśli zależy nam na szybkim zwrocie kosztów inwestycyjnych należy znaleźć odpowiedni rynek z dużym popytem na wynajem. Takimi obszarami są duże miasta, w których zapotrzebowanie na mieszkania znajdziemy zarówno ze strony studentów, jak i pracowników licznych korporacji. Co więcej, rozwinięta infrastruktura oraz liczne atrakcje miejskie wpływają pozytywnie na poziom życia i zwiększają zainteresowanie wynajmem. Z kolei decydując się na zakup mieszkania w mniejszych miejscowościach, należy przeanalizować lokalny rynek i sprawdzić zainteresowanie względem konkretnej lokalizacji.

Lokalizacja kluczem inwestycji

Po wyborze miasta czas na wybór odpowiedniej lokalizacji. Jej położenie stanowi podstawę podczas wyboru lokalu. Dana lokalizacja pozwala określić zakres potencjalnych najemców, a także bezpośrednio wpływa na cenę i atrakcyjność mieszkania. Pod tym względem zwracamy uwagę na takie warunki, jak dostęp komunikacyjny, otoczenie oraz warunki mieszkaniowe.

Komunikacja stanowi priorytet szczególnie w dużych miastach. Bliskość komunikacji miejskiej oraz łatwy dojazd do centrum aglomeracji przekładają się na wyższy poziom zainteresowania danym regionem. Dobrze zorganizowana infrastruktura dzielnicy, a także bogato rozwinięta sieć transportowa ułatwiają przemieszczanie się mieszkańcom i przyciągają nowych lokatorów.

Duże znaczenie odgrywa także atrakcyjność konkretnej okolicy. Przed zakupem warto sprawdzić rankingi dzielnic w danym mieście, zwracając uwagę na takie parametry, jak oferta kulturalna i edukacyjna, bezpieczeństwo oraz liczba dostępnych usług. Opinie mieszkańców można znaleźć także na tętniących życiem grupach facebookowych konkretnych dzielnic i osiedli.

W dzisiejszych czasach coraz większą wagę przywiązuje się również do bliskości natury. Liczne parki, duża ilość zieleni oraz dobra jakość powietrza odgrywają znaczącą rolę. To sprawia, że dzielnice znacznie oddalone od zatłoczonego i gęsto zabudowanego centrum mogą przyciągnąć więcej zainteresowanych wynajemców, dzięki swojej bogatości natury.

Warunki mieszkaniowe

W zakresie warunków mieszkania najważniejsze są: wielkość oraz stan. Decydując się na zakup nowego mieszkania musimy upewnić się, czy jest ono w pełni wykończone i niepotrzebne są żadne dodatkowe remonty. Z kolei odkupując mieszkanie od wcześniejszych właścicieli należy dokładnie sprawdzić jego stan i być przygotowanym na ewentualne poprawki. Wyższy standard pozwala oczekiwać większego zainteresowania oraz wyższego poziomu cen wynajmu. Kluczowy jest także metraż mieszkania. Już w procesie profilowania potencjalnego klienta możemy skupić się na kawalerkach dla studentów lub mieszkań o większej powierzchni dla rodzin.

Materiał powstał we współpracy z GetHome.pl – portalem nieruchomości na sprzedaż i wynajem

ARTYKUŁ #12

Używane mieszkania szybciej tanieją?

W II kw. 2020 r. mieszkania „z drugiej ręki” nie taniały. Sprawdzamy, czy w czasie poprzedniego kryzysu rynek wtórny też był bardziej stabilny cenowo.

Dane Narodowego Banku Polskiego z II kw. 2020 r. zaskoczyły osoby oczekujące niemal natychmiastowych spadków cen używanych mieszkań. Jeżeli uwzględnimy Warszawę, sześć innych dużych rynków oraz dziesięć mniejszych rynków regionalnych, to okazuje się, że w ujęciu transakcyjnym używany metraż nawet podrożał. Eksperci portalu GetHome.pl postanowili sprawdzić, czy w czasie poprzedniego kryzysu rynek wtórny też był odporny na obniżki.

Poprzednio szybciej taniały nowe lokale z dużych miast…

Poniższa tabela przygotowana przez ekspertów GetHome.pl pokazuje, jak spadały ceny transakcyjne nowych i używanych „M” od IV kw. 2008 r. do IV kw. 2012 r. To zestawienie uwzględnia następujący podział rynków mieszkaniowych:

- siedem największych rynków (Warszawa, Kraków, Łódź, Wrocław, Poznań, Gdańsk i Gdynia);

- dziesięć rynków regionalnych (Białystok, Bydgoszcz, Katowice, Kielce, Lublin, Olsztyn, Opole, Rzeszów, Szczecin i Zielona Góra).

Informacje zaprezentowane poniżej wskazują, że zaraz po załamaniu gospodarczym z końca 2008 r. rynek wtórny nie był bardziej podatny na spadki cen niż oferta nowych mieszkań. Zdecydowanie najszybciej taniały nowe lokale z dużych rynków. W ich przypadku, spore korekty cenowe były widoczne już po około pół roku od gospodarczego załamania. Obecnie nie mamy do czynienia z podobnym zjawiskiem, co zmniejsza również szanse na spore obniżki cen używanego metrażu. W tym kontekście warto pamiętać, że mieszkania z rynku wtórnego mają kilka zalet ważnych w związku z obniżką zdolności kredytowej wielu osób. Po pierwsze, wspomniane lokale w wielu przypadkach są po prostu tańsze względem ofert deweloperów. Po drugie, możliwość nabycia używanego mieszkania, które od razu nie wymaga dużych nakładów finansowych poprawia opłacalność takiego wariantu w porównaniu z rynkiem pierwotnym.

Właściciele używanych lokali muszą zmienić oczekiwania

Warto przypomnieć, że poniższa tabela prezentuje zmiany średnich transakcyjnych cen 1 mkw. lokali. Wykres przygotowany przez ekspertów GetHome.pl pokazuje z kolei, jak wyglądały różnice pomiędzy średnią transakcyjną i ofertową ceną metrażu. Wspomniane różnice można w uproszczeniu potraktować jako wyniki pokazujące poziom rabatów wynegocjowanych przez kupujących. Jeżeli uwzględnimy wszystkie kategorie mieszkań (tzn. nowe i używane „M” z 7 oraz 10 rynków), to okaże się, że nieprzypadkowo rabaty dla nabywców lokali były największe w czasach pierwszej i drugiej fali poprzedniego kryzysu gospodarczego.

Wykres przygotowany przez ekspertów GetHome.pl pokazuje jeszcze jedną charakterystyczną cechę rynku wtórnego. Chodzi o to, że poziom rabatów dla kupujących jest znacznie wyższy niż w przypadku nowych „M”. Wynika to między innymi z faktu, że wielu sprzedawców używanych lokali ma nierealistyczne oczekiwania cenowe oraz problemy z właściwą wyceną lokalu. Obecna sytuacja na pewno powinna skutkować obniżeniem oczekiwań cenowych tych osób, które sprzedają średnio atrakcyjne mieszkanie i chcą szybko sfinalizować transakcję.

Artykuł powstał we współpracy z ekspertem portalu GetHome.pl

ARTYKUŁ #11

Jak przygotować się do kupna domu?

Zakup domu to jedna z poważniejszych decyzji, której konsekwencje będą nam towarzyszyć przez kilka kolejnych lat. I choć taka transakcja wiąże się z dużymi emocjami, warto dobrze się do niej przygotować, sprawdzając wszelkie rozwiązania formalno-prawne. Jak przygotować się do zakupu nieruchomości? Podpowiadamy.

Zakup domu to procedura, która wymaga podjęcia wielu bardzo ważnych decyzji. Rozważne przygotowanie i zaplanowanie całego procesu pozwoli uniknąć późniejszych zawirowań formalno-prawnych, które mogą się pojawić. Jak przygotować się do kupna domu z rynku wtórnego?

Sprawdzenie dokumentacji

Odpis księgi wieczystej oraz wypis z ewidencji gruntów to nie jedyne dokumenty, jakie właściciel nieruchomości powinien udostępnić nabywcy. Jakie formalności należy dokładnie sprawdzić przed podpisaniem umowy sprzedaży domu?

- Pozwolenie na budowę, projekt budowlany domu, projekty wszelkich przyłączy, dziennik budowy, potwierdzenie zgłoszenia zakończenia budowy lub pozwolenie na użytkowanie domu, protokoły odbiorów instalacji gazowej i elektrycznej, przewodów spalinowych i wentylacyjnych oraz przyłączy.

- Certyfikat energetyczny budynku.

- Umowy z przedsiębiorstwami dostarczającymi prąd, wodę i gaz oraz opłacone rachunki za te usługi.

- Atesty i certyfikaty zastosowanych materiałów budowlanych oraz karty gwarancyjne zamontowanego sprzętu.

- Protokoły z obowiązkowych kontroli stanu technicznego instalacji gazowych i przewodów kominowych oraz całego obiektu.

Należy mieć na uwadze, że sytuacja prawna każdego budynku jest różna i niejednoznaczna. W indywidualnych przypadkach może okazać się konieczna weryfikacja dodatkowych dokumentów i formalności.

Współwłasność nieruchomości

Niekiedy zdarza się, że dom należy do kilku właścicieli – każdy z nich posiada udział w nieruchomości. Prawo zarówno do budynku, jak i gruntu (wysokość udziału we własności domu odpowiada proporcjonalnie wysokości udziału w gruncie) jest wyrażone w ułamku dla każdego z właścicieli. Co bezpośrednio wiąże się z tym, że od jednego współwłaściciela można nabyć tylko jego udział. W celu zakupu całej nieruchomości należy spisać umowę ze wszystkimi jej współwłaścicielami. Nieco innych formalności wymaga zakup domu od osoby pozostającej w związku małżeńskim. Należy wówczas sprawdzić, czy nieruchomość stanowi majątek wspólny czy odrębny.

Kontrola

Kolejną kluczową kwestią, jaką należy sprawdzić przed zakupem domu, jest ocena jego stanu technicznego. Oglądając nieruchomość, zwróćmy szczególną uwagę na stan instalacji elektrycznej, szczelność okien i drzwi wejściowych. Sprawdźmy ciśnienie wody oraz gazu, oceńmy stan podłóg. Zobaczmy, czy założona jest linia telefoniczna. Zweryfikujmy, w jaki sposób odprowadzane są zanieczyszczenia. Przeanalizujmy projekt domu – skontrolujmy rozmieszczenie ścian i ilość przewodów wewnętrznych. Szczegółowe sprawdzenie stanu technicznego budynku może opóźnić bądź całkowicie wykluczyć konieczność późniejszego przeprowadzenia gruntownego remontu.

Materiał opracowany przez eksperta portalu GetHome.

ARTYKUŁ #10

II kwartał 2020 na mieszkaniowym rynku wtórnym – bez korekty cenowej,

Wiosenny szczyt epidemii koronawirusa nie przełożył się na ceny mieszkań na rynku wtórnym. Tak wynika z danych, które opublikował Narodowy Bank Polski. Średnie cenowe na lokalnych rynkach nie tylko nie spadły, ale w niektórych przypadkach odnotowano dość wyraźne wzrosty. Rok do roku mieszkania używane w największych miastach Polski podrożały nawet o kilkanaście procent.

Ciągle czekamy na raport NBP z rynku mieszkaniowego za II kw. 2020. Na razie dysponujemy jedynie danymi dotyczącymi średnich cen na lokalnych rynkach. Pewnym wskaźnikiem opisującym sytuację jest raport za I kw. 2020, ale obejmuje on jedynie początek epidemii w Polsce.

Co wynika z danych NBP odnośnie cen w II kw. 2020? Wniosek jest jeden – na razie koronawirus nie przekłada się na ceny mieszkań, co może wskazywać na dwa istotne czynniki: 1) albo popyt utrzymał się na wysokim poziomie, mimo restrykcji i obaw o kondycję tak własną, jak i całej gospodarki 2) albo właściciele mieszkań zdecydowali się na przeczekanie najtrudniejszego okresu, wierząc w powrót koniunktury i zdecydowali się „zamrozić ceny”.

Patrząc na średnie cenowe z głównych miast wojewódzkich, można zaryzykować tezę o kombinacji tych dwóch czynników. Nie byłaby ona bezpodstawna, bowiem jak donoszą pośrednicy sprzedaży i inni eksperci rynkowi, tradycyjnie już w „ciężkich czasach” inwestorzy szukają przede wszystkim aktywów, które pozwolą im przeczekać trudny okres i zachować wartość kapitału. W dobie ultra-niskich stóp procentowych lokaty bankowe są rozwiązaniem zupełnie nieopłacalnym, które przy wysokiej inflacji powoduje realne straty. Podobnie ma się rzecz z nisko oprocentowanymi lokatami skarbowymi. Z kolei rynek akcji jest rynkiem niepewnym.

Tym samym na jedną z atrakcyjniejszych i bezpieczniejszych form inwestowania wyrastają nieruchomości, przy czym ważne zastrzeżenie – kapitał zachowują przede wszystkim nieruchomości drogie, z segmentu luksusu. One w mniejszym stopniu podatne są na wahania koniunkturalne i raczej trzymają swoją wartość.

Tak więc – wzrost średnich cen, a przecież takie dane dostarcza nam NBP, nie musi oznaczać, że mieszkania generalnie drożały w szczycie pandemii. Nawet jeśli duża część sprzedających zdecydowała się „zamrozić” cenę w nadziei na powrót popytu, który siłą rzeczy w kwietniu czy maju musiał być znacznie niższy, to ciężko posądzić ich o to, że w takich warunkach jeszcze ceny podnosili.

Wzrost średnich cenowych to więc raczej zasługa zakupów inwestycyjnych w segmencie premium, a nie podniesienia ogólnego poziomu cen.

Trzeba też pamiętać o tym, że rynek mieszkaniowy cechuje się swoistą inercją, a więc powoli reaguje na procesy makroekonomiczne. Przy rozgrzanym do czerwoności rynku z I kw. 2020, będącego w fazie boomu, nie ma się co spodziewać gwałtownego ostrego hamowania, które byłoby widoczne już z kwartału na kwartał. Należy raczej zakładać, że skutki awantury pod nazwą koronawirus będą lepiej widoczne dopiero jesienią, a nawet po końcu roku, kiedy stanie się jasne czy (a jeśli tak, to na ile) na rynek przełoży się zapowiadana przez ekspertów druga faza pandemii.

Bez spadku cen

Jak już powiedzieliśmy, z danych NBP za II kw. 2020 z rynku wtórnego nie wynika, by doszło do korekty cenowej. Wręcz przeciwnie – mieszkania nadal drożały, choć dynamika wzrostów w Warszawie mocno osłabła. Wzrost cen spowolnił też w Krakowie i Trójmieście. Nie jest to niczym dziwnym, biorąc pod uwagę, że życie społeczne w marcu i kwietniu zamarło nieomal całkowicie. Były jednak i takie znaczące rynki, gdzie wzrosty wcale nie przyhamowały.

W II kw. 2020 roku, ceny transakcyjne metra kwadratowego używanego mieszkania na sprzedaż w Warszawie, wynosiły średnio 9920 zł. Stawki minimalnie poszły w górę – dokładnie o 25 zł/mkw. We Wrocławiu za 1 mkw. na rynku wtórnym w tym samym czasie płaciło się 7496 zł. Ceny wzrosły o niecałe 2,5 proc. W Gdańsku stawki poszły w górę z 8347 do 8551 zł, czyli o 2,44 proc. W Krakowie wzrost był wyraźniejszy – z 7766 do 8061 zł, czyli o 3,7 proc. W Łodzi obecnie za 1 mkw. płaci się 5245 zł, co jest wzrostem o 230 zł/mkw. Ceny mieszkania na sprzedaż w Poznaniu również wzrosły o około 200 zł do 6724 zł.

Dane o średnich cenach wskazują, że mieszkania – poza Warszawą – dość wyraźnie podrożały, jednak jak mówiliśmy – miernik jakim jest arytmetyczna średnia jest miernikiem niedokładnym. O wiele lepiej sytuację na rynku prezentuje indeks hedoniczny cen. Dlaczego? Bowiem – w odróżnieniu od średniej arytmetycznej pokazuje zmiany cenowe mieszkań o zbliżonych parametrach, a więc oddaje bardziej „czystą” zmianę ceny, niezależną od liczby obiektów danej grupy w całym zbiorze (np. od liczby apartamentów).

Co wynika z indeksu hedonicznego?

Tu spowolnienie wzrostu cen z kwartału na kwartał na niektórych głównych rynkach jest bardziej widoczne, ale jednak ciągle nie ma mowy, by mówić o jakiejkolwiek korekcie, zwłaszcza jeśli spojrzymy na wyniki rok do roku.

W Warszawie mieszkania z kwartału na kwartał podrożały zaledwie o 0,7 proc. W Krakowie mieszkania zdrożały ledwie o 1 procent, podobnie w Trójmieście, ale już we Wrocławiu wzrost cen był znaczny, bo wyniósł ponad 4 procent. Ponad 4 procentowe wzrosty zanotowano również w Poznaniu i Łodzi.

Spojrzenie na dane rok do roku potwierdza, że II kw. 2020 nadal był okresem dynamicznego kilkunastoprocentowego wzrostu cen mieszkań, a to oznacza, że ciągle jeszcze pandemia nie przekłada się na stawki na rynku wtórnym.

Wzrosty rok do roku na głównych rynkach nie straciły na dynamice. W Warszawie w II kw. 2020 odnotowano ponad 10 proc. wzrost cen rok do roku. Takie same wyniki indeksy hedonicznego dotyczą i III i IV kwartału 2019 roku, wcześniej natomiast w I i II kw. 2019 wzrost cen były nieco niższe, na poziomie 7 i 8 proc. rok do roku. To pokazuje, że dynamika wzrostu cen została zachowana – nawet w najtrudniejszym okresie szczytu pandemii. Jak już mówiliśmy – nie znaczy to z całą pewnością, że koronawirus nieruchomości się „nie ima”. Na wnioski dotyczące jego wpływu na sytuację na tym rynku trzeba będzie jednak jeszcze poczekać. Na razie cenowych efektów nie widać.

Tabela 1. Indeks hedoniczny zmian cen mieszkań używanych w II kw. 2020 – na podstawie danych NBP (wartość powyżej lub poniżej 100 oznacza procentowy wzrost lub spadek cen mieszkań)

| Miasto | Zmiana cen kwartał do kwartału (indeks hedoniczny) | Zmiana cen rok do roku (indeks hedoniczny) |

| Warszawa | 100,7 | 110,5 |

| Kraków | 101,4 | 113,1 |

| Wrocław | 104,2 | 116 |

| Trójmiasto | 101,1 | 105,1 |

| Poznań | 105,8 | 118 |

| Łódź | 104,1 | 110,7 |

Materiał powstał we współpracy z GetHome.pl – portalem mieszkań na sprzedaż i wynajem

ARTYKUŁ #9

?Negocjacje w nieruchomościach. Ile można średnio wynegocjować na mieszkaniu na rynku wtórnym a ile na pierwotnym? ?

✅Ceny ofertowe mieszkań nie muszą być tożsame z cenami transakcyjnymi – zarówno w przypadku nieruchomości z rynku pierwotnego, jak i wtórnego. Różnice odzwierciedlają m.in. branżowe raporty, które uwzględniają oba rodzaje cen. Kupujący musi jednak zazwyczaj odważyć się na negocjację ceny nieruchomości, by zapłacić mniej. Ile realnie może zyskać?

Ceny ofertowe zazwyczaj różnią się od cen transakcyjnych

Cena ofertowa to cena ustalana przez sprzedającego. Cena transakcyjna to z kolei cena, za którą kupujący ostatecznie nabył nieruchomość. Różnica między jedną a drugą jest zazwyczaj efektem negocjacji między stronami transakcji. Co ważne – większość sprzedających świadomie pozostawia margines na opuszczenie ceny, dlatego warto z tego skorzystać i podjąć rozmowy.

Jak negocjować cenę nieruchomości? Punktem wyjścia mogą być ceny w najbliższej okolicy – wystarczy porównać np. cenę za metr kwadratowy. Należy przy tym uwzględnić, czy nieruchomość pochodzi z rynku pierwotnego czy wtórnego. W przypadku rynku wtórnego, kupujący może negocjować cenę powołując się także na stan nieruchomości. Im więcej środków musi zainwestować w ewentualny remont, tym większe ma szanse na przekonanie sprzedającego do obniżenia ceny.

Podczas negocjacji warto też uwzględnić inne kwestie, takie jak np. to, jak dawno nieruchomość została wystawiona na sprzedaż. Jeśli sprzedający dłuższy czas próbuje bezskutecznie dokonać transakcji, potencjalny nabywca zyskuje mocny argument przemawiający za obniżeniem ceny. Nie można też zapominać o czynnikach, które mogą wpływać na komfort użytkowania nieruchomości. Mowa m.in. o infrastrukturze w pobliżu mieszkania lub domu, możliwościach komunikacyjnych czy oddaleniu od centrum miasta. Argumentem przemawiającym za obniżeniem ceny może być też budowa lub remont budynków lub infrastruktury w pobliżu nieruchomości oraz planowane inwestycje.

✅Ile realnie można zyskać na negocjacji cen nieruchomości?

Wiele zależy od tego, jak mocne są argumenty potencjalnego nabywcy. Należy jednak pamiętać, że zazwyczaj mniejsza różnica jest między cenami ofertowymi i transakcyjnymi na rynku pierwotnym – deweloperzy zazwyczaj zgadzają się na mniejsze obniżki niż osoby prywatne.

Z analizy danych NBP wynika, że średnia cena ofertowa z siedmiu miast Polski (Gdańsk, Gdynia, Łódź, Warszawa, Kraków, Poznań, Warszawa, Wrocław) jest wyższa od średniej ceny transakcyjnej o ok. 7 proc (dane z I kwartału 2020 r.). Z kolei różnica między średnią ceną ofertową a średnią ceną transakcyjną dla tych samych miast wynosi już ok. 10 proc. – jest zatem znacząco wyższa.

Jednocześnie warto pamiętać, że w przypadku rynku pierwotnego można negocjować nie tylko cenę samego mieszkania lub domu, ale również np. cenę miejsca parkingowego. Nie zawsze też negocjacje muszą dotyczyć samych cen – równie dobrze nabywca nieruchomości może wynegocjować z deweloperem np. zmianę miejsca parkingowego. Z tego względu zawsze przy zakupie nieruchomości, niezależnie z jakiego rynku, warto podejmować ze sprzedającym rozmowę na temat szczegółów oferty i możliwości ewentualnych obniżek.

Materiał powstał we współpracy z GetHome.pl – portalem nieruchomości na sprzedaż i wynajem.

ARTYKUŁ #8

Działki, domy z ogródkiem – czyli jak koronawirus zmienił preferencje na rynku nieruchomości.

Na ile epidemia COVID – 19 zmieni rynek nieruchomości w Polsce? To jedno z ważniejszych pytań, które zadają sobie eksperci. Nie chodzi tylko o ceny i ewentualną korektę, czy – w wersji bardziej pesymistycznej – zapaść. Tej na razie nie widać. Chodzi natomiast także o preferencje klientów. Tutaj – wedle informacji od pośredników i deweloperów, pewne zmiany są widoczne. Pomimo zamknięcia w czterech ścianach Polacy dziś chętniej szukają rozwiązań, które w izolacji od otoczenia dadzą im „kawałek’ ogródka czy innej przestrzeni na świeżym powietrzu.

Na początek o sytuacji rynkowej – na razie bazując na aktualnie dostępnych danych, ciężko jeszcze jednoznacznie powiedzieć, w którą stronę pójdzie rynek. Co prawda część ekspertów spodziewa się korekty cen rzędu 5 – 7 proc. rocznie (Emmerson Evaluation), jednak nie widać na razie symptomów głębszych spadków. Z danych pośredników na lokalnych rynkach wynika, że nawet jeśli ceny spadły względem pierwszego kwartału, to nie są to duże przeceny. Wydaje się więc, że póki co rynek dąży do przeczekania całej zawieruchy o nazwie COVID – 19. Dalszy rozwój sytuacji będzie zależał oczywiście od ewentualnego nawrotu pandemii i obostrzeń z nią związanych.

Ostatnie dane NBP o średnich cenach mieszkań w miastach wojewódzkich w kraju dotyczą I kw. 2020 r., więc nie obejmują jeszcze w całości okresu pandemii i społecznej kwarantanny. Z nich nie wynikają żadne przeceny – wręcz przeciwnie: na początku roku mieszkania bardzo dynamicznie drożały. Rynek był w okresie boomu, i choćby dlatego ewentualna przecena (zresztą spodziewana nawet bez epidemii) nie powinna dziwić. Na początku roku na niektórych rynkach notowano nawet 10-procentowe wzrosty cen. Przykładem może być stolica Dolnego Śląska, gdzie w IV kw. 2019 nowe mieszkania we Wrocławiu kosztowały średnio 7634 zł, by w I kw. 2020 kosztowały już 8354 zł.

Zanim jeszcze doszło do epidemii eksperci spodziewali się, że tak dynamiczne wzrosty zostaną co najmniej przyhamowane. Czy będzie korekta? Jak już mówiliśmy – na razie nie ma danych, które by na nią wskazywały, wręcz przeciwnie – rynek po okresie zastoju wydaje się szybko wracać do normy.

Kowalski stawia na przestrzeń

Czy jednak rzeczywiście nic nie będzie wynikało z pandemii dla rynku nieruchomości w Polsce? Niekoniecznie. Pośrednicy i eksperci w szczycie epidemii wskazywali dość zgodnie na zmianę preferencji kupujących. Na rynku działek gwałtownie wzrosły zapytania o działki rekreacyjne, wzrósł też popyt na ogródki działkowe w miastach.

Trend, wynikający oczywiście z wymogów epidemiologicznych, dało się zauważyć także na rynku nieruchomości mieszkaniowych – zarówno pierwotnym jak i wtórnym. Wzrosła liczba zapytań o mieszkania z ogródkiem, oraz o nieruchomości w zabudowie szeregowej czy bliźniaczej.

Ciężko jednoznacznie określić, na ile trend będzie trwały, ale wydaje się, że „lekcja” jaką był z pewnością trudny czas kwarantanny może jednak mocniej przełożyć się na preferencje kupujących, podobnie jak szereg innych rozwiązań w różnych dziedzinach życia, które okazały się trafne w trakcie pandemii i które teraz „zostają” nawet pomimo zniesienia obostrzeń.

Surowa lekcja dystansu ma swoje daleko idące konotacje dla rynku mieszkaniowego. Choćby dotyczące lokalizacji. Czy na pewno bardzo drogie a zarazem małe mieszkania w centrach dużych miast to dobre rozwiązanie? Czy może jednak lepiej wybrać szeregówkę z kawałkiem ogródka na peryferiach? Owszem, to dłuższy dojazd do pracy, za to w przypadku przymusowej kwarantanny nikt nas nie zamknie w czterech ścianach….

Pośrednicy przyznają, że wzrosła liczba zapytań o ofertę taką jak: zabudowa szeregowa lub bliźniacza z kawałkiem własnego ogródka, czy też mieszkanie na parterze z wyjściem na ogródek.

Ile za kawałek przestrzeni?

Wybór: większe ale dalej, czy mniejsze w centrum nie jest niczym nowym, a do tego ostatecznie sprowadza się alternatywa: małe mieszkanie w świetnej, wielkomiejskiej lokalizacji, czy duże mieszkanie – np. dwupoziomowa szeregówka z ogródkiem, ale na dalekich peryferiach. Na wiodących rynkach mieszkaniowych, takich jak Warszawa, Kraków czy Wrocław, ceny obu rodzajów nieruchomości często są podobne.

Przykładowo: za 106-metrowe, czteropokojowe, dwupoziomowe mieszkanie z 60-metrowym ogródkiem w dzielnicy Wawer (Nadwiśle), około 10 km od centrum Warszawy trzeba zapłacić około 620 tysięcy złotych. Za te same pieniądze, w centrum stolicy, a konkretnie na bliskiej Woli (rejon ulicy Ordona) będziemy mogli zakupić jedynie 60-metrowe, 3 pokoje, w budynku wielorodzinnym, oczywiście bez ogródka.

We Wrocławiu 54-metrowe mieszkanie z 17-metrowym ogródkiem, w oddalonej dzielnicy Maślice, będzie kosztować niecałe 300 tysięcy złotych. W centrum miasta, na Przedmieściu Oławskim, dopłacając 30 tysięcy złotych możemy kupić jedynie 33-metrową kawalerkę w inwestycji typu soft loft w odrestaurowanej dawnej zabudowie.

Klienci mają więc nad czym myśleć. Wątpliwości, które nasuwa COVID -19 są tym bardziej zasadne, że to właśnie nieruchomości pod wynajem, a więc drogie i małe, za to świetnie zlokalizowane mieszkania w centrach miast, są aktualnie najbardziej narażone na przeceny. Wynika to z faktu, że ciągle jeszcze na pół gwizdka funkcjonuje normalna wymiana międzynarodowa i turystyka, co zmniejsza atrakcyjność takich biznesów jak choćby – bardzo popularny w dużych miastach – wynajem krótkoterminowy apartamentów.

Ogródek nie do końca własny

Na koniec jeszcze jeden aspekt dotyczący zakupów mieszkań z ogródkiem. Nie każdy zdaje sobie sprawę, że niekoniecznie są one własnością osób, które podpisały akt notarialny. Wszystko zależy od tego, czy ogródek należy do części wspólnej budynku, czy został wyodrębniony jako osobna działka.

W przypadku budynków wielorodzinnych z ogródkami na parterze, najczęściej mamy do czynienia z przynależnością do części wspólnej. To oznacza, że ogródek formalnie NIE JEST własnością posiadacza mieszkania.

By uniknąć sytuacji, że na ogródek przypisany do danego lokalu, każdy może sobie wejść i korzystać jak z części wspólnej, deweloperzy stosują tzw. umowy quoad usum, czyli o podziale nieruchomości do korzystania. Taka umowa pozwala ustalić części, które będą przeznaczone do użytku poszczególnym współwłaścicielom. Współwłaściciele mogą ze wskazanych części korzystać samodzielnie i bez ingerencji ze strony pozostałych. Reguluje to art. 206 k.c.

Warto pamiętać, że o ile nie kupujemy mieszkania wraz z wyodrębnioną działką, którą stanowi ogródek, to nie możemy go sprzedać, czy też nawet wynająć. Należy tu wspomnieć, że status ogródka różni się choćby od statusu piwnicy w bloku. Ta ostatnia funkcjonuje jako pomieszczenie przynależne do mieszkania. Ogródek mimo że przeznaczony do użytkowania konkretnemu właścicielowi, nadal stanowi element nieruchomości wspólnej.

Artykuł powstał przy współpracy z, ekspert portalu GetHome

ARTYKUŁ #7

⏭Jak rząd ograniczył mieszkaniowe pożyczki?⏮

Rząd niedawno wprowadził istotne zmiany odnośnie pożyczek zabezpieczonych przy pomocy nieruchomości. Warto dowiedzieć się, czego dokładnie dotyczą zmodyfikowane przepisy.

Przy okazji specustaw związanych z epidemią koronawirusa, rząd zmienia wiele różnych przepisów i wprowadza nowe regulacje. Niektóre takie zmiany są luźno związane z tematem trwającej epidemii. Jako przykład może posłużyć drastyczne ograniczenie kosztów pozaodsetkowych kredytów konsumenckich (m.in. internetowych pożyczek). Warto wiedzieć, że niedawno w życie weszła inna ważna modyfikacja przepisów, która ma związek zarówno z pożyczkami, jak i rynkiem mieszkaniowym. Mowa o regulacjach dotyczących tzw. przewłaszczenia na zabezpieczenie, które znalazły się w trzeciej „specustawie koronawirusowej”. Z uwagi na powiązanie przewłaszczenia i tematyki nieruchomości, postanowiliśmy wyjaśnić na czym polegają nowe przepisy obowiązujące od 30 maja 2020 r. Na pewno utrudnią one działalność wielu nieuczciwych pożyczkodawców.

✅Nowe regulacje to odpowiedź na pożyczkowe patologie…

Ministerstwo Sprawiedliwości już od pewnego czasu zapowiadało wprowadzenie regulacji, które ograniczą stosowanie przewłaszczenia na zabezpieczenie w przypadku umów zawieranych z prywatnymi osobami. Taki krok miał być odpowiedzią na sygnały o licznych patologiach związanych z pożyczkami prywatnymi. Krajowe media dość często informowały o tragicznej sytuacji osób, które straciły mieszkanie na skutek umowy pożyczkowej.Wspomniana umowa nie była powiązana z typową pożyczką. W grę wchodziło bowiem tak zwane przewłaszczenie na zabezpieczenie. To konstrukcja prawna, która jest używana już od dość długiego czasu. Przewiduje ona przeniesienie własności nieruchomości lub majątku ruchomego (np. samochodu) w ramach zabezpieczenia spłaty długu.

✅Warto wiedzieć, że w praktyce spotykamy dwa rodzaje przewłaszczenia na zabezpieczenie. Pierwszy wariant zakłada, że przeniesienie własności rzeczy na wierzyciela nastąpi już w momencie udzielenia pożyczki. Dopiero całkowita spłata długu będzie skutkowała powrotem nieruchomości do wcześniejszego właściciela. Drugie rozwiązanie jest nieco bardziej bezpieczne dla pożyczkobiorcy. Zakłada ono bowiem przeniesienie własności przedmiotu stanowiącego zabezpieczenie (np. mieszkania lub samochodu) dopiero w momencie niespłacenia długu.

✅Warto wiedzieć, że przewłaszczenie na zabezpieczenie jest instytucją prawną, której dokładnie nie reguluje kodeks cywilny. Dlatego w umowach przewidujących takie rozwiązanie mogą znajdować się „haczyki” niekorzystne dla dłużnika. Co ważne, prywatne pożyczki z przewłaszczeniem nie podlegają przepisom ustawy o kredycie konsumenckim oraz ustawy o kredycie hipotecznym.

Teraz trudniej jest przewłaszczyć lokum osoby prywatnej

Tak jak już wspomnieliśmy wcześniej, zmiany dotyczące przewłaszczenia nieruchomości na zabezpieczenie zostały wprowadzone w trzeciej specustawie koronawirusowej. Mowa o ustawie z dnia 14 maja 2020 r. o zmianie niektórych ustaw w zakresie działań osłonowych w związku z rozprzestrzenianiem się wirusa SARS-CoV-2 (Dz.U. 2020 poz. 875). Ten akt prawny wprowadził do kodeksu cywilnego nowy artykuł 387(1). Ogranicza on zastosowanie przewłaszczenia na zabezpieczenie w przypadku umów zawieranych z osobą fizyczną i związanych z jej prywatnymi potrzebami finansowymi. Chodzi o potrzeby niezwiązane z działalnością gospodarczą lub zawodową dłużnika.

W myśl nowych przepisów, przewłaszczenie mieszkania zabezpieczające prywatny dług jest możliwe tylko wtedy, gdy łącznie zostały spełnione następujące warunki:

➖ wartość nieruchomości nie jest wyższa niż zabezpieczany dług, który dodatkowo został powiększony o dwuletnie odsetki maksymalne za opóźnienie

➖ wartość roszczeń zabezpieczonych nieruchomością została dokładnie ustalona

➖ przed zawarciem umowy, wartość nieruchomości określił rzeczoznawca

Tylko po spełnieniu wszystkich wymienionych wcześniej warunków, może dojść do skutecznego przewłaszczenia nieruchomości mieszkaniowej (lokalu lub domu). Ze względu na nowe przepisy, które obowiązują od 30 maja 2020 roku, wiele osób udzielających dotąd prywatnych pożyczek z opcją przewłaszczenia, prawdopodobnie wycofa się z rynku albo skoncentruje tylko na klientach firmowych.

Materiał powstał we współpracy z GetHome.pl – portalem nieruchomości na sprzedaż i wynajem.

ARTYKUŁ #6

⏭Korzyści płynące ze współpracy z agencją nieruchomości⏮

Polacy coraz bardziej przekonują się do zawierania transakcji mieszkaniowych w asyście doświadczonych agentów. Zakup, sprzedaż oraz wynajem nieruchomości to poważne przedsięwzięcia i trudno się temu dziwić – w końcu w grę wchodzą naprawdę duże emocje i kwoty. To właśnie dlatego współpraca z profesjonalnym biurem pośrednictwa jest koniecznością i rozwiązaniem, które może znacznie przyspieszyć cały proces. Dlaczego warto korzystać z usług agencji nieruchomości❓

✅Współpraca szyta na miarę

Większość osób zainteresowanych zakupem lub sprzedażą nieruchomości nie posiada doświadczenia w przygotowaniu takiego procesu. Aby transakcja przyniosła oczekiwany rezultat, należy nie tylko zadbać o wszelkie kwestie prawne i formalne, ale również opracować strategię marketingową, promocyjną czy handlową. Weryfikacja dokumentów, przygotowanie umowy przedwstępnej, założenie lub sprawdzenie księgi wieczystej – to tylko niektóre czynności, jakie muszą zostać wykonane. Renomowana agencja nieruchomości przeprowadzi klienta przez wszystkie etapy transakcji, ochroni przed podjęciem nietrafionych decyzji, a co najważniejsze – pozwoli uniknąć finansowych konsekwencji w przypadku lokali posiadających skomplikowany status prawny. Współpracując z pośrednikiem, możemy być pewni bezpieczeństwa całego procesu oraz dostosowania usługi do naszych indywidualnych potrzeb i preferencji.

✅Efektywność przede wszystkim

Korzystanie z usług agencji pośrednictwa to gwarancja sukcesu. Biura nieruchomości nie tylko posiadają skuteczne know-how, wypracowane na podstawie lat doświadczeń na rynku, ale również współpracują ze sztabem specjalistów. Architekci, projektanci wnętrz, radcy prawni, doradcy kredytowi, fotografowie – mogą okazać się dużym wsparciem, zapewniając profesjonalną pomoc na każdym etapie. Kluczowe w przypadku sprzedaży nieruchomości jest też ustalenie ceny ofertowej. Jej przeszacowanie powoduje niekorzystne wydłużenie całej procedury, co często zdarza się w przypadku osób nieposiadających doświadczenia. Dedykowana strategia sprzedaży – opracowana przez agencję – pozwoli uniknąć takich konsekwencji, w rezultacie doprowadzając do efektywnego, a przede wszystkim korzystnego zakończenia transakcji.

✅Oszczędność czasu

Współpraca z biurem nieruchomości oznacza duża oszczędność czasu. To pośrednik będzie odpowiedzialny za kontakt z klientami, będzie odbierał telefony, odpowiadał na wiadomości, oprowadzał po lokalu i podejmował niezbędne działania marketingowe. Otoczy opieką wszystkie etapy transakcji – przygotuje profesjonalne ogłoszenie, opracuje skuteczną strategię promocyjną, wyceni nieruchomość, wykona niezbędną dokumentację fotograficzną, zadba o umowę przedwstępną i we współpracy z notariuszem przygotuje akt notarialny. Nieocenioną zaletą współpracy z pośrednikiem jest wsparcie prawne. Agent nie tylko zbada stan nieruchomości, ale również podejmie odpowiednie kroki w przypadku tzw. trudnych lokali, posiadających nieuregulowany status prawny.

Materiał powstał we współpracy z GetHome.pl – portalem nieruchomości na sprzedaż i wynajem.

ARTYKUŁ #5

Kredyt hipoteczny w czasie koronawirusa – jakie zmiany czekają na kredytobiorców?

Zakup własnego mieszkania czy domu to jedna z ważniejszych transakcji, której konsekwencje będziemy ponosić przez kilka kolejnych lat. Zdecydowana większość osób decyduje się na zaciągnięcie kredytu hipotecznego przy zakupie nieruchomości.

Jak aktualna sytuacja epidemiczna wpłynęła na rynek kredytów? Jakie zmiany czekają na kredytobiorców? Sprawdzamy.

W czasie koronawirusa trudniej o kredyt

Sytuacja związana z rozprzestrzenianiem pandemii COVID-19 wymusiła zmiany nie tylko w zarządzaniu niektórymi sektorami gospodarki, ale również zmodyfikowała kwestie związane z zaciągnięciem kredytów hipotecznych. Pierwsze restrykcje i środki bezpieczeństwa nałożone przez rząd, miały bezpośredni wpływ na utrudnienia w staraniach o przyznanie finansowania zakupu nieruchomości. Zauważalnym skutkiem jest wydłużony czas analizy wniosków i oczekiwania na jego rozpatrzenie. Jego przyczyną są ograniczenia kadrowe i – zalecany przez rząd – tryb pracy zdalnej lub zmianowej, jaki ma miejsce w wielu placówkach bankowych. Dłuższe oczekiwanie na decyzję to jednak nie jedyny problem, z jakim muszą mierzyć się osoby zainteresowane zaciągnięciem kredytu na zakup mieszkania.

Zmiana regulacji – większy wkład własny

Podstawę do zaciągnięcia kredytu hipotecznego stanowi wkład własny. Do 2014 roku kredytobiorcy mogli otrzymać wsparcie finansowe w wysokości 100% nabywanej wartości nieruchomości, jednak Rekomendacja S Komisji Nadzoru Finansowego zmieniła te ustalenia. Jeszcze przed wybuchem pandemii COVID-19, minimalna wysokość wkładu własnego – w większości banków – wynosiła 20% wartości nieruchomości. Aktualnie, część instytucji zwiększyła wymagany od klienta wkład własny do nawet 40%. Jednak co istotne i warte podkreślenia, wciąż możliwe jest uzyskanie kredytu z 10% wkładem własnym – wszystko zależy od regulacji konkretnej placówki. Wkładem własnym nie muszą być tylko oszczędności. Mogą być to także środki pozyskane od najbliższych, działka, książeczka mieszkaniowa, poniesione koszty nabycia nieruchomości, środki wniesione na rzecz dewelopera, IKE, IKZE czy inna nieruchomość. Kolejnym krokiem, na jaki zdecydowały się banki, jest podwyższenie marż kredytowych.

Tylko umowa o pracę na czas nieokreślony?

Istotną zmianę, jaką wprowadziły banki do swoich procedur, jest ograniczenie możliwości uzyskania kredytu hipotecznego przez osoby zatrudnione na umowach zlecenie, umowach o dzieło czy umowach o pracę na czas określony. Część instytucji odmawia także przyznania kredytu osobom prowadzącym działalność gospodarczą. W niektórych bankach szczegółowo analizowana jest również branża, w jakiej pracuje kredytobiorca. Trudność z uzyskaniem kredytu mogą mieć też osoby, które posiadają kredyt mieszkaniowy i chcą zaciągnąć kolejne zobowiązanie. Zwiększenie wymaganych limitów wkładów własnych, ograniczenia możliwości uzyskania kredytu przez osoby zatrudnione na umowach zlecenie, umowach o dzieło czy umowach o pracę na czas określony – to tylko niektóre ograniczenia. Co istotne i warte podkreślenia, kredyt na mieszkanie w czasach koronawirusa wciąż jest jednak możliwy.

Materiał przygotowany we współpracy z portalem GetHome.

ARTYKUŁ #4

Wynajem mieszkań na noclegi wraca do gry. Będzie odbicie po pandemii?

Czy właściciele mieszkań na wynajem dobowy zdołają zrekompensować sobie straty z powodu zawieruchy o nazwie COVID – 19? Na razie informacje są optymistyczne. Sezon letni rozpoczął się z kilkutygodniowym opóźnieniem i póki co docierają dobre wieści dla właścicieli obiektów turystycznych i pokojów na wynajem. Polacy nie przestraszyli się koronawirusa i chcą wakacji. Chętnie decydują się na urlop w kraju. Zainteresowanie jest spore.

Przypomnijmy punkt wyjścia – wraz z zamknięciem granic, decyzją o przymusowej kwarantannie osób wracających z zagranicy oraz z wygaszeniem gospodarki, zainteresowanie noclegami spadło nieomal do zera. Z początkiem kwietnia rząd zamknął hotele i inne obiekty noclegowe. Wynajem pokoi był możliwy tylko osobom podróżującym służbowo, w celu kwarantanny bądź pracownikom służby zdrowia.

Choć obostrzenia nie zamknęły definitywnie furtki umożliwiającej najem, rynek z dnia na dzień po prostu zamarł. Choćby z powodu zamkniętych restauracji, klubów, anulowanych koncertów i innych imprez masowych, zainteresowanie noclegami zmniejszyło się drastycznie – zwłaszcza, że zamknięcie gospodarki przekładało się też na znacznie mniejszą liczbę pracowników nocujących w wynajętych mieszkaniach, czy hostelach.

Hotele i inne obiekty noclegowe formalnie ponownie ruszyły od 4 maja, a więc już po – zazwyczaj intratnej – majówce. W rzeczywistości ogromna część placówek nie wystartowała, gdyż wznowienie działalności było uzależnione od spełnienia szeregu wymogów bezpieczeństwa, ale też po prostu z powodu niskiego zainteresowania.

Obecnie, gdy gospodarka jest już odblokowana, można mówić o względnie normalnej sytuacji, w której czynnikiem być albo nie być właścicieli miejsc noclegowych jest już sam popyt. Czy branża noclegowa podniesie się finansowo, po straconych co najmniej dwóch miesiącach? A może zdoła odrobić straty?

Wakacje made in Poland

Na początku sezonu ciężko mówić o tym, jaki on będzie. Na chwilę obecną, informacje docierające od właścicieli obiektów noclegowych i mieszkań na wynajem krótkoterminowy wydają się jednak optymistyczne. Polacy nie zrezygnowali z wakacji i to jest bardzo cenny fakt nr 1. Fakt nr 2, który również mówi nam o zainteresowaniu jest taki, że nie widać na razie specjalnych zmian cen wypoczynku względem roku ubiegłego. Przeciętnie za nocleg nad polskim morzem dla jednej osoby w szczycie sezonu płaci się około 50 – 70 zł.

Organizatorzy turystyki, a także administratorzy stron z ofertą najmu noclegowego, przyznają, że zainteresowanie wypoczynkiem w kraju jest duże. Wzrostowi mobilności sprzyja też powrót imprez typu targi i kongresy.

Te są możliwe od 6 czerwca, co prawda po spełnieniu szeregu wymogów, ale jednak. Organizacja targów wymaga aktualnie wydzielenia poszerzonych, minimum 3-metrowych ciągów komunikacyjnych, sprzedaży biletów wyłącznie w formie on-line, oczywiście standardem są też rękawiczki i maseczki.

Wracając do turystyki – nie bez znaczenia dla popytu w tym roku będzie stymulant wakacyjnych wyjazdów w postaci bonu 1000 plus. Pewnym prognostykiem letniego zainteresowania wypoczynkiem Polaków będą natomiast wyniki z czerwcowego długiego weekendu, przypadającego od święta Bożego Ciała 11 czerwca w czwartek, do niedzieli 14 czerwca. Z danych HRE Investments zebranych na popularnych portalach rezerwacyjnych wynika, że na tydzień przed długim, czerwcowym weekendem w popularnych kurortach wakacyjnych zarezerwowano już 70-80 proc. miejsc.

Dane są więc bardzo dobre, biorąc pod uwagę, że gospodarka i społeczeństwo na świeżo wyszły z pandemii koronawirusa.

Noclegi a rynek mieszkaniowy

Dane z rynku noclegowego/turystycznego są oczywiście bardzo istotne dla całej gospodarki, ale mają też ogromne znaczenie dla rynku i cen mieszkań. Przed pandemią tzw. wynajem na krótki termin cieszył się bardzo dużym zainteresowaniem inwestorów jako potencjalnie znacznie bardziej zyskowny, niż zwykły wynajem długoterminowy.

To właśnie zakupy pod inwestycje tego typu w dużej mierze „nakręcały” koniunkturę – zwłaszcza, że ludzie posiadający kapitał mają coraz mniejszą możliwość pomnażania go na lokatach bankowych. Aktualnie, po trzech z rzędu cięciach stóp procentowych, trzymanie pieniędzy w bankach celem zarobku na odsetkach nie ma już żadnego sensu. Tymczasem wynajem na doby może przynieść zwrot rzędu nawet 8 proc. rocznie.

Nic dziwnego, że przed pandemią zainteresowanie mieszkaniami, które nadają się do takiej działalności, było bardzo duże. Inwestorzy szukali mieszkań bardzo dobrze zlokalizowanych i raczej niewielkich. Do zapotrzebowania w mig dostosowali się deweloperzy, oferując najróżniejsze projekty, typu mikrokawelerki, apartamenty na wynajem, pokoje hotelowe na własność w obiektach w systemie condo itp.